十八世纪末,美国西进运动,人们在萨克拉门托河发现了金砂。一时间,工人、农民、海员和传教士前仆后继。许多人直接淘金,然而也有少部分人独辟蹊径,通过贩马、撑船、卖酒、卖水等,在淘金者身上淘金。这群人后来被称之为“卖水人”。他们虽不像“淘金者们”一夜暴富,但却能够在淘金热中稳赚不赔,活得滋润。

今天给大家介绍的这个行业,就是号称医药工业的“卖水人”——CRO(及CMO/CDMO)。

一、啥是CRO(&CDMO/CMO)简单说,CRO就是个接外包的,跟芯片产业链上的台积电、软件开发中的印度三哥没啥两样。但相比芯片代工、软件开发代工,CRO又有其特殊性。 1、医药外包行业(统称CXO)范围的界定CXO按照产业链条上下游关系,依次划分为:CRO、CDMO/CMO和CSO。其中,CRO(Contract Research Organization)主要是接医药产业的研究开发、注册过程等活儿;CMO/CDMO(Contract Development and Manufacturing Organization)主要负责药品的生产以及生产工艺的研发升级,CDMO与CMO两者的区别就在于“D”,CMO是纯生产代工,没有工艺研发的事儿,技术含量低一些;CSO(Contract Sales Organization)是为客户在销售和市场营销角度提供外包服务,这一细分不在本文研究之列。

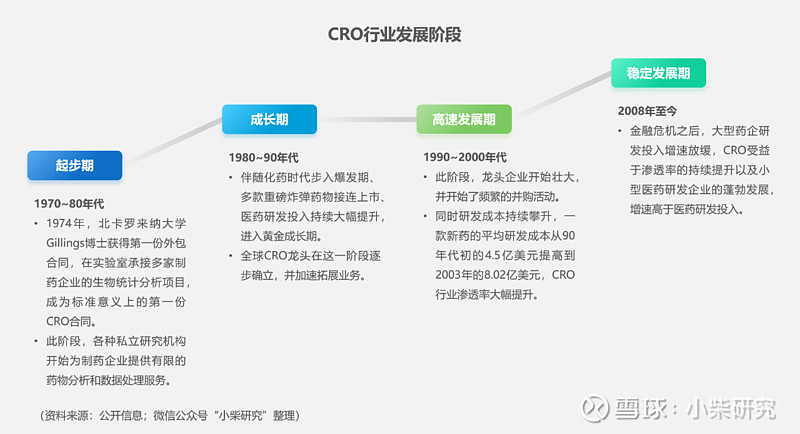

2、发展历程与晶圆代工行业类似,CRO的出现时间并不长,是伴医药产业链逐步细分的产物。从雏形至今,行业发展经历了4个阶段,快速成为医药研发不可或缺的一环。

二、CRO市场地位1、医药企业的无奈医药产业有一个颇为无奈的“双十定律”,一款新药从研发到上市,平均需要“10年+10亿”的投入,单位是美元。更为沮丧的是,伴随医药工业监管法规越来越严格、可用靶点不断被前人开发,新药研发难度正逐年推高,目前一款新药的研发时间已经快要逼近15年了、研发投入更是接近20亿美元。

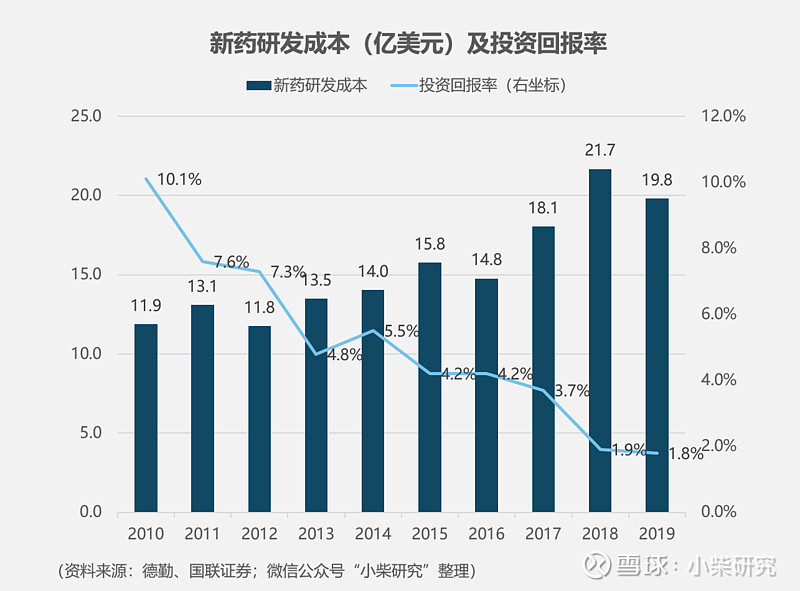

这数有据可考。根据德勤《2019年医药创新回报评价》,2019年平均一款新药的研发成本19.81亿美元,2018年这个数更是高达21.68亿美元。再往回看10年,这个数字也不低,高达11.88亿美元(2010年)。相应的,药企投资回报率逐年走低,从2010年的10.1%快速下滑到2019年的1.8%。

我们以全球医药研发最发达的美国为例来看看这个“双十定律”的恐怖。一般来说,一款新药的专利保护期20年,也就是说,过了这个期限,仿制药厂将大面积跟进,药品价格极速下降。而这个专利保护期是从新药专利申请开始的,也就是涵盖了整个医药研发的周期,从发现一款新药,到做出来,到动物试验、人体试验,最后到批准上市。这是一个漫长的过程,一般都需要10~15年的时间内。算下来,一款新药也就6~7年时间让你原研药厂独家卖,那这段时间你不得收回研发成本啊?你不得给金主爸爸多赚点儿钱回来呀?所以说,原研药企是越来越难了,这也难怪现在Biotech(创业型生物制药企业)如雨后春笋般出现,这点后面会展开。

除了上述两点(越来越高的研发投入和10~15年的研发周期),药企面临的第三大难题也非常痛心——研发成功率低得可怜,我们看下图。

一款新药,研发人员会从5000~10000个候选化合物中筛选出250个左右进行临床前研究,这里面只有5个能够进入临床试验阶段,而最后被FDA批准上市的也就1个。

2、专利悬崖创新研发已经如此高难度了,药企们的头上还悬着一个达摩克斯之剑——专利悬崖。哈佛商业评论曾经对诺华集团CEO进行过一段专访,他表示:“专利悬崖是我们这个行业最大的难题之一。具体而言,根据艾美仕(IMS Health)预测,从2011~2016年,品牌药品因专利到期导致的销售收入损失将达到1,060亿美元,其中2012和2013年最为严重。举个最明显的例子:历史上最畅销的处方药——辉瑞制药的立普妥(降血脂药)专利于2011年到期,分析师预测到2015年,其年销售额将从2009年和2010年的110亿美元下降至30亿美元。大多数制药企业最终都会面临同样的挑战。” 咨询公司Misfit盘点了2012年几大重磅药情况,这8款专利到期重磅炸弹药物年销售收入占全球所有药物销售总额的10%还多,我们透过下图来感受一下专利悬崖的酸爽。

3、CRO的使命事情讲到这里,貌似CRO的“人设”就呼之欲出了。对,它就是带着天使的翅膀来拯救制药企业来的。它天生赋有三重使命:降低研发成本、缩短研发周期、分担药企风险。

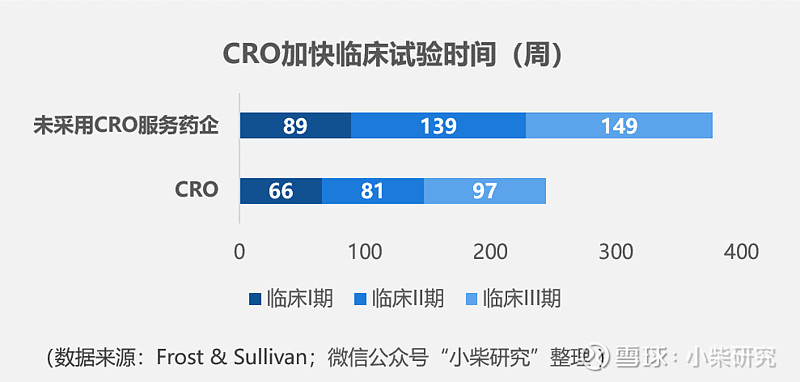

根据Frost & Sullivan数据,CRO服务介入的临床I~III期试验总计时间为244周,相比没有采用CRO服务的传统药企来说(总计368周)可以节省近34%的用时。

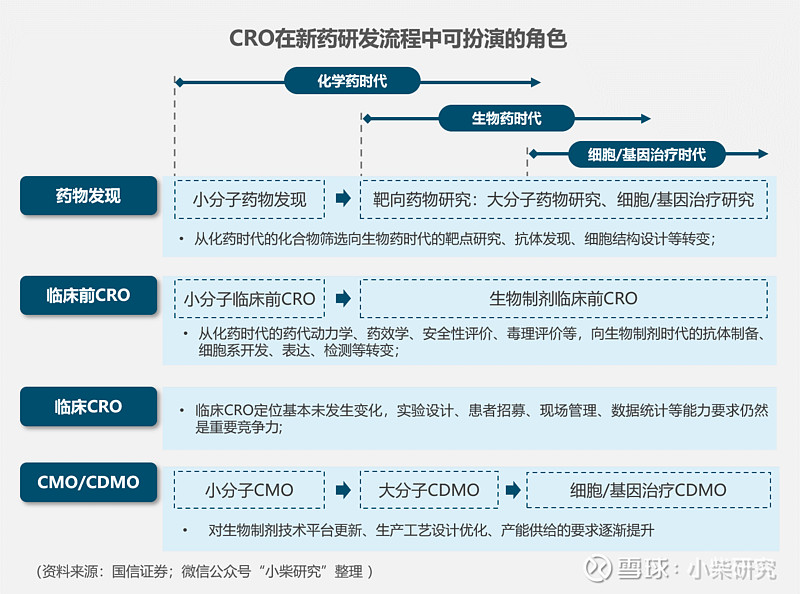

三、看透CRO1、医药产业精细化分工的必然产物创新研发是药企构建核心竞争力和持续发展的关键,但是药物研发是一项高投入、高技术、高风险、长周期的精细化系统工程。一款新药的平均研发成本已经从2010年的11.9亿美元增长到2018年的21.7亿美元,而研发周期更是需要10~15年的时间。 而医药外包研发企业所提供的专业研发服务能够有效降低药企的研发成本和风险,缩短研发时间,提高研发效率,形成非常有针对性的专业化优势。随着科技手段的丰富、中国科研人员体系的成熟,药物研发的产业链正在快速地拆分重组,整个产业也更加集约和高效。这就好比二三十年前的半导体行业,行业在不断地分层细化,企业不需要自己从头去设计开发、搭建实验室、生产加工、商业化拓展,而是用产业链细分的基础设施去快速实现目标。一个团队有了一个想法,只要画一张图纸,就可以快速地在产业体系里“跑”出来产品原型,产业的创新速度将极大地加快,这对于中国的医药产业来说是非常好的创新。下图所示,在整个新药研发的流程中,CRO、CMO/CDMO扮演着非常重要的角色。

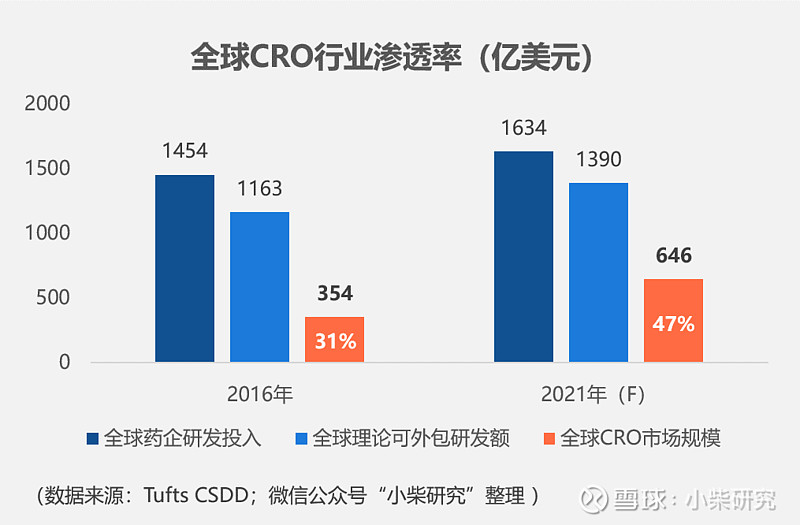

2、快速提高的市场渗透率全球CRO行业从90年代开始步入快速发展期,经过30几年的积累,目前在全球医药研发领域的渗透率已经超过30%。根据Tufts CSDD数据,2016年全球药企研发支出1,454亿美元,理论可外包研发额为1,163亿美元,实际外包额为354亿美元,渗透率接近31%;而据预测到2021年,全球药企研发投入将达1,634亿美元,理论可外包研发额为1,390亿元,CRO渗透率有望达到47%,实现646亿美元的市场规模。

3、这是一个千亿美元市场从全球市场来看,这是一个千亿美元市场,而且市场集中度还不高,特别是留给中国企业的成长空间还很大!

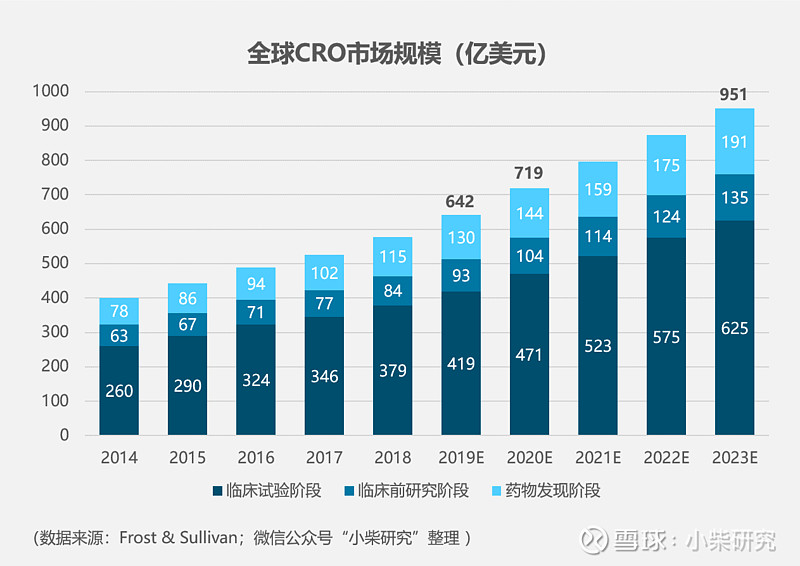

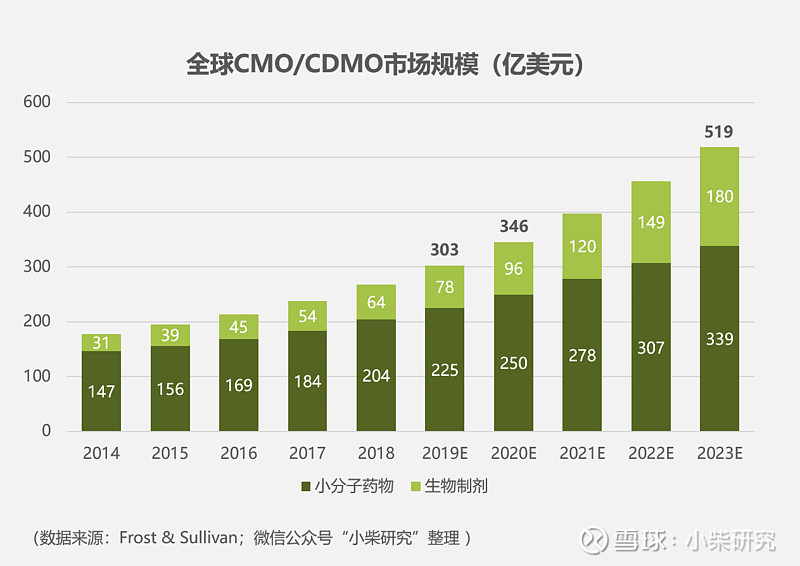

我们先来看几个图就有感觉了。根据Frost & Sullivan于2019年发表的行业研究数据,预计2020年,整个CXO行业(CRO和CMO/CDMO)市场规模将突破1,000亿美元大关,其中CRO市场规模预计将达到719亿美元,CMO/CDMO将达到346亿美元。

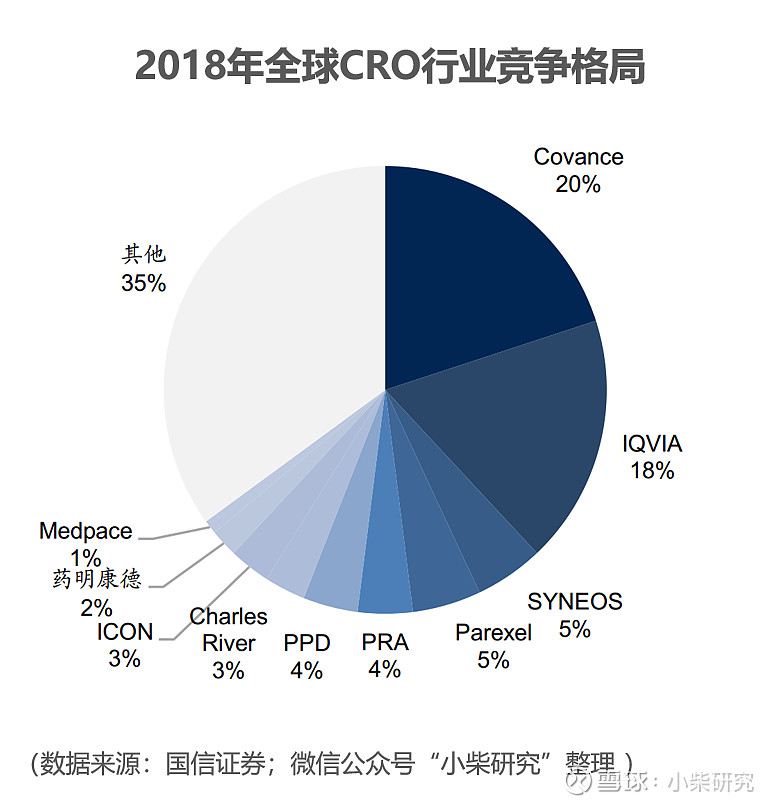

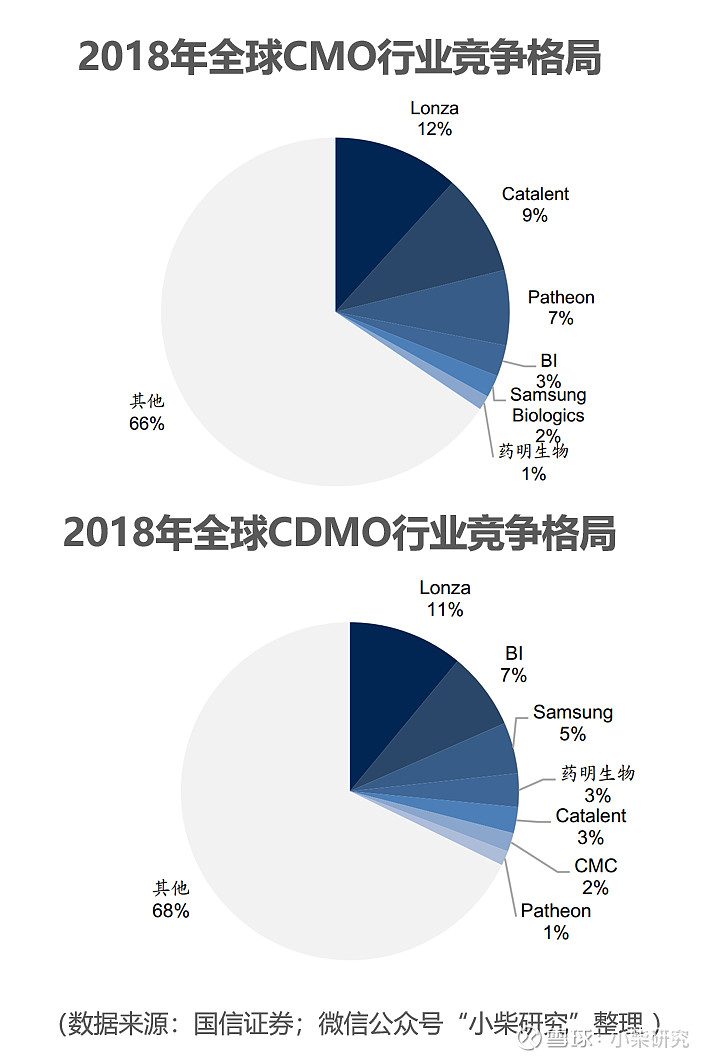

4、全球竞争格局近十年来,全球CRO龙头企业经过不断并购整合,集中度持续提升,Covance(现被美国实验室LabCorp收购)、IQVIA、SYNEOS、Parexel、PRA等前五大龙头公司市场份额超过50%,中国CRO龙头药明康德经历近几年的高速发展在全球市场份额排名也进入了前十。相比之下,CMO/CDMO的行业集中度相对较低。 四、中国CRO目前什么阶段我国CRO行业目前所处阶段很像美国CRO爆发式增长的前夕。从美国同行发展历程来看,这个行业于1970年代产生,90年代初美国仿制药竞争加剧叠加美国整体控制医疗费用支出,催生出了CRO在美国长达10年的超长景气期,期间成立的公司迅速成为国际巨头。而我国药企原有的仿制药“创新药”营销模式正走向终结,我国医药产业正处于大破大立之时,其现状也很像国际药企在90年代面临的专利悬崖。中国的CRO企业除了本土药企天然的需求之外,它还面对着全球订单这个大蛋糕。90年代末,我国CRO产业随着外资药企向低成本地区离岸研发外包而建立,到了2018年,我国CRO行业规模已经达到58亿美元。回顾处于这个阶段的美国CRO企业,它们在这个阶段,股价都有一波“持续5年以上、年化35%以上收益”的行情。

1、我国CRO行业经过30多年发展,已成为国际药企外包首选。底层逻辑无外乎以下几点:

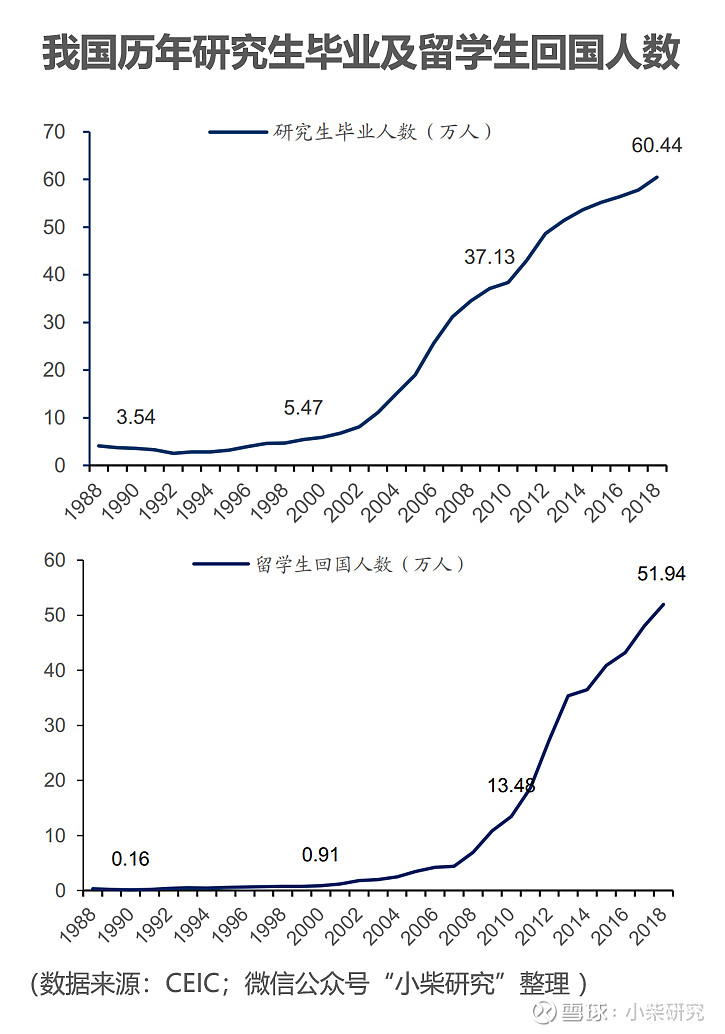

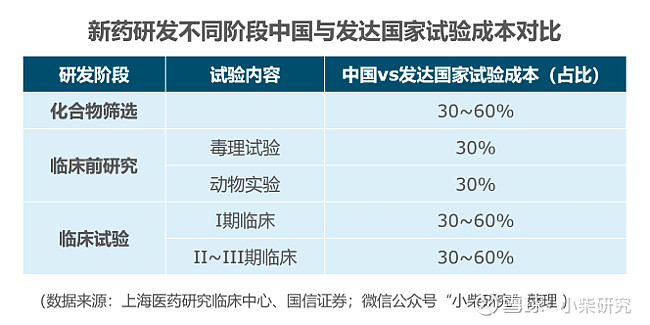

1)中国的工程师红利带来领先的成本优势。CRO行业属于人才密集型行业,需要化学、医学、药学、生物统计学等各领域的专业人员提供服务。受我国高等教育招生规模扩招、研究生毕业人数增长、海外高素质人才归国数量提升等因素影响,医药研发领域人才资源储备丰富,且人力成本相比发达国家有显著优势,使国内CRO企业的竞争力提升。在化合物筛选、临床前与临床试验各阶段,国内试验成本仅有发达国家试验成本的30%~60%,能够大幅节约研发支出。

2)包括中国在内的亚太地区,患者基数大,招募难度较低,从而大幅降低临床试验CRO成本。CRO产业链中,外包率最高、市场最大的无疑是临床阶段。即便是海外啥啥都有的超级大药厂,在临床阶段,也会有近一半的外包率。原因就在于患者招募太难了。然而,亚太地区的中国、印度等国家人口众多,较高的人口基数导致各类药物适应症的患者基数大,为临床试验的患者招募工作提供更大的便利,有利于降低招募成本,加快临床试验进度,缩短药物研发周期。以PD-1/PD-L1为例,国内患者招募的入组速度中位数是美国的5~7倍。

2、中国本土创新药的投入力度也为中国CRO企业提供了充足动力目前看,中国CRO龙头承接海外收入占比在60~90%之间,但伴随国内医药企业在政策引导下由仿制药向创新药过渡,本土医药研发需求爆发,尤其是创新药的研发热度持续升高,龙头CRO的海外收入占比也呈现出连年下降的趋势。

2013~2018年A股上市公司研发支出大幅提升,五年复合增长率达31.75%。恒瑞医药、复星医药等龙头企业的研发支出也大幅提升,而随着其新药进入收获期,相信中国医药产业将逐步走向提高创新药占比的正循环。药审中心的数据显示,2018年药审中心(CDE)受理的1类化药创新药注册申请共有157个品种, 其中受理创新药NDA有16个品种,较2017年增长了一倍。治疗用生物制品的临床申请与上市申请受理数量也大幅提升。 总体而言,随着我国医药行业政策引导向创新方向转变,创新药研发将成为医药行业的主要发展推动力。

五、CRO行业发展动能长期来看,CRO行业景气度有充足保障,无论是全球还是中国市场。其增长动力主要来自四个方面:大型药企不断增长的研发投入、Biotech研发活跃程度进一步提升、不断推高的行业渗透率和有利的政策支持。

1、大型药企研发投入进一步增长CRO行业与医药产业的成长性和药企研发投入息息相关,无论全球市场还是中国市场,药企的研发投入始终保持较快的增长速度。根据Frost & Sullivan统计,2018年全球医药行业研发投入1,740亿美元,从2014年起,五年复合增长率5.3%;其中,美国药企占比最高,达到736亿美元;中国药企增速最高,达到174亿美元,五年复合增长率达16.9%。

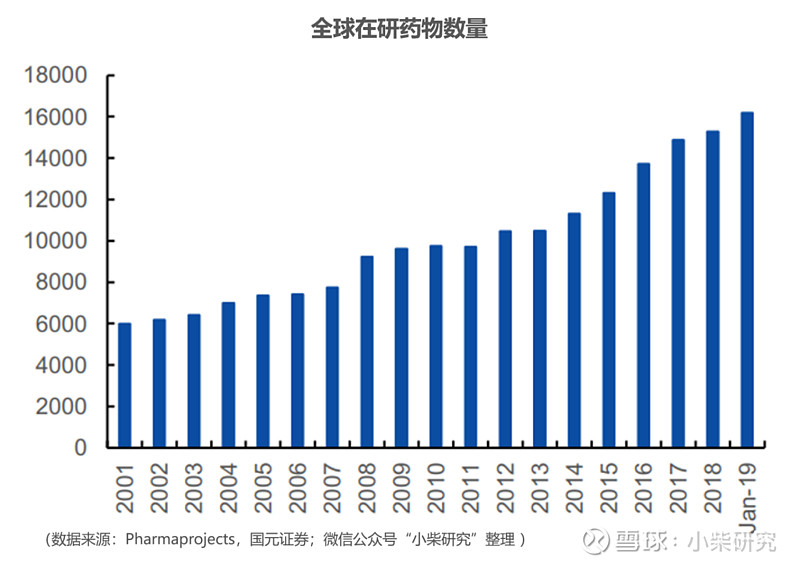

另外一个数据,2019年全球在研药物数量再创新高。根据Pharmaprojects统计,截止2019年1月,全球在研新药数量16,181,在老药竞争加剧的行业格局之下,新药的研发仍是药企的唯一出路。

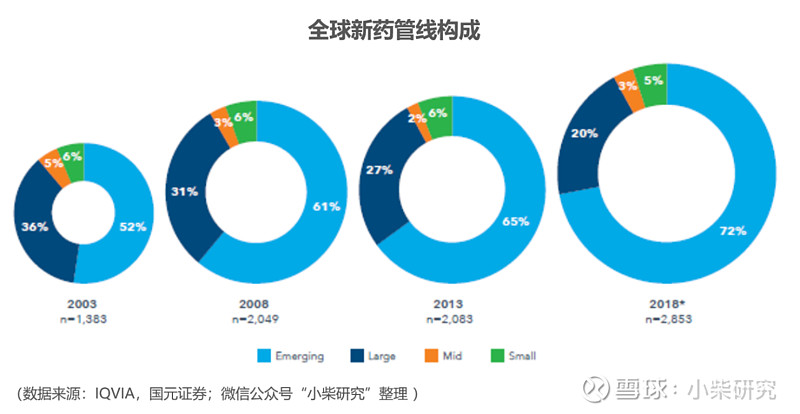

2、活跃的Biotech,为CRO提供源源不断的市场需求随着药物研发方向从传统的小分子化学药转向以肿瘤治疗为目的的生物药与细胞治疗,目前全球医药行业呈现较为明显的分工趋势,新药研发由于风险高、收益高,逐步由创业型生物医药企业(Biotech)担当主力,大型跨国药企再根据新药早期临床数据选择是否收购。根据IQVIA统计,全球Biotech管线占比已从2003年的52%增长至2018年的72%。然而,由于Biotech公司一般都规模较小,导致他们对CRO企业的依赖程度更高。

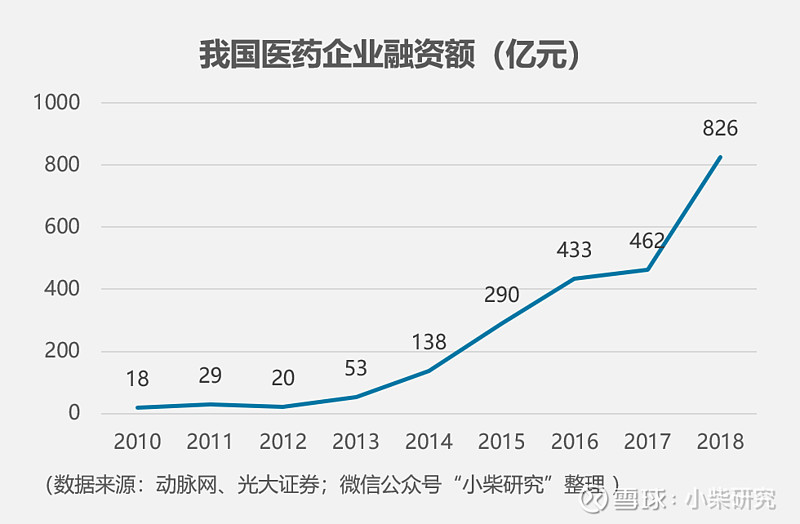

从全球视角来看,生物医药行业一级市场投资一直是一个风口,2018年全球医药健康领域融资事件达到1,410起,融资额超过338亿美元,同比增长57%,其中投资于生物医药行业金额最高,达到138亿美元;次之医药研发,达到69亿美元。国内市场,Biotech公司如雨后春笋般涌现,2018年一级市场融资额再创新高,达826亿元,同比增幅79%。2018年,内资Biotech公司在国内开展的I~III期临床试验约284例,占内资药企比例为38%,这一数字也在逐年上升。

3、不断推高的行业渗透率这一点无需赘言,前文第三章已有分析。

4、有利的政策支持近些年,我国连续出台各项政策,大力促进和支持中国医药产业由仿制药主导向创新药方向演进,这里仅举几个对CRO影响重大的政策例子。

1)2003年GCP(Good Clinical Practice,药品临床试验规范)和GLP(Good Laboratory Practice,药品非临床安全性试验规范)的确立为CRO行业制定了基本规范、奠定了发展基础。

2)2015年之后,药品审评效率提高,创新药上市进度显著提高,激发中国创新药研发热情。

3)2019年MAH制度落地,成为CRO行业高速发展的有力支撑,对CRO企业意义重大。MAH全称Marketing Authorization Holder药品上市许可人制度,指拥有药品生产技术的主体在获得药品上市许可后,对药品质量在其整个生命周期内承担主要责任,持有人可选择自行生产药物或委托其他主体生产,在这一制度框架下,药品上市许可与药品生产许可可以分离,药品产业链上的生产要素可以更加灵活地配置。也就是说,一方面小型药企可以轻资产运营,激发他们的研发活力;另一方面,如果CRO企业自研能力很强的话,也可以自行开发新药,然后依托下游的CMO/CDMO进行生产、CSO进行销售,整个过程无需自建工厂即可实现药品的上市销售。厉不厉害!这个制度2019年12月1日开始实行的,正好A股CRO板块也是从12月初开始,被“机构抱团行情”青睐的。

六、总结最后要说的是,CRO行业研究还远未结束,后面还有行业竞争格局分析、重点个股研究等等,咱们后面再聊吧

发表于 2021-10-4 17:51:29

发表于 2021-10-4 17:51:29