https://zhuanlan.zhihu.com/p/44688849

拆解印钞机——房地产循环

许哲

胆小如鼠,从不瞎赌

已关注

545 人赞了该文章

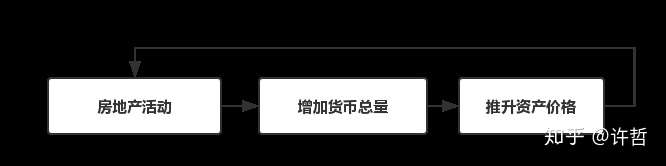

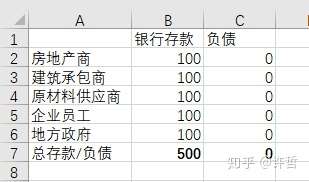

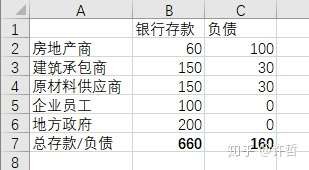

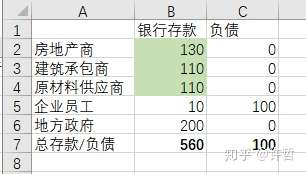

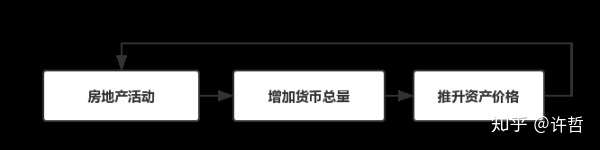

简单的说,房地产不但不是抑制通胀的工具,反而是创造货币的急先锋。经常见到的通胀推高房产价格不能说错,但只说了一半。整个过程是房地产行业促进了货币派生,而货币派生导致的货币供应总量又推升了房价,房价的持续上升又促进了房地产行业的活动,使得整个过程产生了正反馈。  房地产活动于资金总量是个自我加强的正反馈 房地产活动于资金总量是个自我加强的正反馈如果房价下跌,资本流出让人担心的不但不是通胀,反而是通货紧缩。 阅读前,我先假定大家对债务问题有一定的了解,之前阅读过 [color=inherit !important][backcolor=rgba(245, 245, 245, 0.882353)]许哲:关于债务结构最简单的逻辑zhuanlan.zhihu.com 然后继续我们喜闻乐见的小表格  我们这里极简化抽象了几个利益相关方,主要是房地产商,建筑承包商,原材料供应商,企业员工这里包括所有单位的员工,涵盖政府的雇员,也就是公务员。然后是地方政府。 房地产开发的流程是,房地产商向地方政府购买土地,然后找原材料供应商买建筑材料,再找建筑承包商盖房子,最后把房子卖给住户。最后购买房子的就是各部门的雇员。 整个过程中,所有部门都和银行部门打交道。银行的信贷活动是会增加存款总数的。 当我们存入100万进银行的时候,银行给企业贷款60万给企业,成为企业新增存款时,我们并不会收到短信:“亲爱的储户您好,你的存款中有60万已经借给某企业,故而可用资金为40万,等贷款方还本付息后,给您计息”。我们依然有100万余额可以用,而企业多了60万可以用,总购买力是160万,总量变多了。 房地产活动总是伴随着信贷的,房地产开发商利用银行杠杆是普遍现象,我们这里数字是随便假定的。

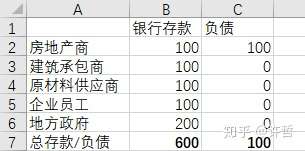

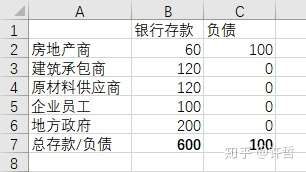

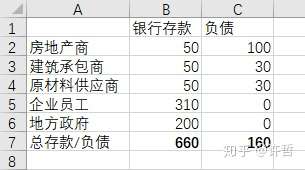

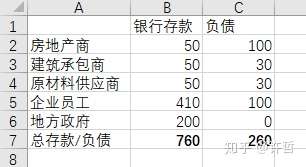

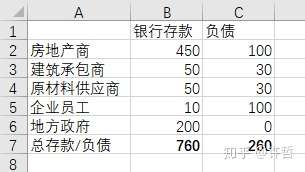

这里房地产开发商支付了100给地方政府,然后因为之后还要支付企业员工薪水+材料+施工队工程费用,开发商必须向银行贷款。 这个时候社会所有部门的存款加起来是变多的,也就是600,而非原来的500。这个时候社会的债务总量也是增加的。 当房地产开发商支付工程的预付款和材料的定金时候,社会总融是不变的。  只要活动中没有信贷,总存款数和总负债是不增加的。 但开发商往往不会一次性支付所有款项,承包商和材料供应商常常还需要自己垫付一些款项,这个承包商和材料供应商也需要贷款。  房地产开发商,承包商和原材料供应商都需要支付自己雇佣工资,我们这里假设我们的企业员工没有提前挥霍消费的不良习惯。 只要不涉及到信贷活动,总量是不会变化的。  这个时候各家企业账面上的自由现金流都变少了,负债都增加了,财富转换到了企业员工手上。房子盖好了,该宰羊了,哦不,该销售了。 我们这里看到,房地产开发商的成本是100用于买地,支付材料商和工程队各种款项,而材料商和工程队的成本最后也是转嫁到买房人身上的。这里三家公司,房地产开发商材料供应商与工程队都要支付员工薪酬+支付银行财务成本(利息)。 买地用了100+预付款用了40+员工薪酬210+利息+预付外的材料费用 > 350 这里还没算各家企业的利润和税费。400 绝对是个保守到不现实的估算。 就算400吧,我们的居民存款总数是310,不够买房,怎么办? 老办法,借贷。  居民部门加杠杆,负债总数增加到410,这样才能买得起400的房款,好让整个循环完成一次。  支付完房款后,居民部门变成房奴,房地产开发商获得房款后,需要支付余款给承包商和材料供应商,并且归还银行本息。 负债100,利息是10%的话(工期肯定不止一年),财务成本是10,支付本息110,还有330。支付尾款,因为供应商也是要有利润空间的,不能少于160,这里粗算200吧。那还有130,和初始本金的100相比,好歹有利润了。 材料商和承包商各自收到100,负债本息还清,勉强超过原来的100。还没算没有活干的时候,空转需要的成本。  最后一轮完成后,企业的较最初的100增长了,企业盈利了(算不上暴利)。杠杆到了居民部门头上,大家努力还房贷哦,还不上后果严重哟。( 把所有人推上赌桌,以命相搏) 大家可以看到,整个过程中,存款总量的增加是因为信贷活动产生的。而存款数量的增加才能造成全社会的购买力增加,而价格上涨和开发商的有利可图又会产生信贷活动。 货币增加造成资产价格上涨只说了一半,资产价格上涨造成的必然伴随信贷的商业过程又会增加货币总量,从而再推升资产价格上涨。  这个循环一直往复着,货币总量一路推高,当然是伴随着信贷总量的提升的。 故而讨论房价的时候,供需固然是讨论的一方面,而房产无论开发,销售还是之后持有房产者的抵押再投资行为,都伴随着极强的金融属性。房价一路的攀升是这个财务过程的正反馈的体现。 所谓的趋势是指:正反馈的过程导致价格的变化有延时地发展。 这里不讨论房地产的挤出效应,高房价对经济的全方面迫害作用(极为严重),这里单纯讨论这个财务正反馈过程自身能不能永远持续下去,形成一个死循环。 我们上面这个模拟过程里,所有的杠杆活动都没有玩脱,而事实上,并不是所有的企业在使用杠杆的过程里,都能好好管理好账期。 [color=inherit !important][backcolor=rgba(245, 245, 245, 0.882353)]许哲:关于债务结构最简单的逻辑zhuanlan.zhihu.com里有一些例子,一旦玩脱,是会拖累所有人,强制退出。一如股灾的时候,高杠杆拖累死其他正常杠杆。 而大家对杠杆市的牛市结尾可能还没什么概念。颇让人期待的是,中国特色的涨跌停板制度,第一次碰撞民间高杠杆,会是个什么情况?

牛逼哄哄的20倍杠杆使用者,浮亏不到5%的时候,就要触发强制平仓了,也就是风控者不惜一切代价的卖股票。然后带动盘面继续下跌,用15倍杠杆的被猪队友带到沟里面去了,被强平了,不巧哪个手欠的还在卖,10倍杠杆的躺枪。

这个是杠杆连锁强平,我们再来和跌停板制度放一起畅想一下。

这里10倍杠杆的在欢快得强平交响曲大合唱的时候,duang,跌停板了!不许再卖了。妈蛋,有些仓位的强平还没完成呢,只有等第二天。

第二天一开盘,昨天强平任务还没完成,惆怅了一晚上给出资人骂得狗血淋头的风控人员们一大早就等着卖卖卖,如果没有足够接盘侠的话,该强平的任务还可能没完成,就又板了。

这里没涉及到市场判断啊,又莫名其妙跌停板了,8倍杠杆投资者躺枪,强平的风控员队伍又壮大了…………

第三天开盘前,更多的同行们又不约而同得守候在电脑前,惆怅得等着买盘出现。5倍杠杆的风控员们,你们可别再过来凑热闹了!妈蛋,要做强平的风控员们一大堆,凶多吉少啊,5倍杠杆的风控员们还是做好第二天早点上班的准备比较靠谱。 这个正反馈在有人不当使用杠杆时会终止,这是一种可能。 另外,商业银行的信贷来源,是需要央行投放基础货币的。 基础货币是可以任意无限的吗? [color=inherit !important][backcolor=rgba(245, 245, 245, 0.882353)]许哲:缩表是什么鬼?zhuanlan.zhihu.com 文章已经很详细的论述了央行不是一个不受约束的机构。 这个正反馈在基础货币投放的减速时会终止,这是一种可能。 另外,商业银行除了地产外的资产没有出现问题,放贷意愿一直良好,对放贷业务一直很积极。但如果社会其他部门产生了比较高的不良率,那么放贷受阻会是个大问题。 这个正反馈在商业银行放贷意愿变差时会终止,这是一种可能。 要注意的是,这个正反馈一旦结束,反向的吞噬效果将会是惊人的,已经不少人批评我喜欢危言耸听,我就不推演反噬的景象了。 无论观者内心如何排斥,当事情真发生时,唯一温柔的可能只有我的文字而已。 上述的三点会否发生,中美利差倒挂和shibro mlf 利率倒挂我就不给诸位科普了,大家自行理解就是了。 这个正反馈的过程,是有赢家和输家的,这个游戏结束时有些人能逃顶,而有些人注定不能。最可怕的是,有些人能制定规则确保另外一些人不能。另外一些人还觉得这些规则是在保护他们自己,至于侵犯了部分财产自由处分权,是不得已的苦衷。 当把这个财务游戏玩到极致的例子就是香港,挤出效应把除金融地产外的行业弄死的时候,我们在不久的将来就能看到这种选择到底是谁吃了谁,又是谁在叫好。

编辑于昨天 12:56

金融

房地产金融

赞同 54561 条评论分享

收藏

文章被以下专栏收录

天上不会掉馅饼让大家认清一些披着金融投资外衣的诈骗的真相,防止上当受骗。夹带普及一些投资方面的常识。笔者微信公众号已开,搜索:天上不会掉馅饼。

已关注

推荐阅读

61 条评论

切换为时间排序

写下你的评论...

发布

精选评论(2)

Joys1 天前

“这个游戏结束时有些人能逃顶,而有些人注定不能。最可怕的是,有些人能制定规则确保另外一些人不能。

”

38查看回复回复踩举报

maxSonic回复浅草默雨1 天前

mlf你可以算是央妈贷款给商业银行的利率,shibor是商业银行之间互相借钱的利率。现在是shibor 3m和6m比mlf低。就是银行之间的钱很多,商业银行不肯贷款出去。

中美利率指国债利率,美国10年国债利率比中国10年国债利率高,你还买中国国债不?所以会有资本流出的风险。

回到文章,说的两点:

这个正反馈在商业银行放贷意愿变差时会终止

这个正反馈在基础货币投放的减速时会终止

懂了吧?

61查看回复回复踩举报

评论(61)

Joys1 天前

“这个游戏结束时有些人能逃顶,而有些人注定不能。最可怕的是,有些人能制定规则确保另外一些人不能。

”

38回复踩举报

陈天威回复Joys1 天前

这就是中国国情

1回复踩举报

刘鸿鸣回复陈天威1 天前

那是你还不了解欧美国情。金融这行业,中国是学习者。

5回复踩举报

查看全部 7 条回复

咔森咔森1 天前

好久没更了 果然熬夜有惊喜

3回复踩举报

浅草默雨1 天前

希望能科普一下mlf shibor倒挂和中美利率倒挂

1回复踩举报

maxSonic回复浅草默雨1 天前

mlf你可以算是央妈贷款给商业银行的利率,shibor是商业银行之间互相借钱的利率。现在是shibor 3m和6m比mlf低。就是银行之间的钱很多,商业银行不肯贷款出去。

中美利率指国债利率,美国10年国债利率比中国10年国债利率高,你还买中国国债不?所以会有资本流出的风险。

回到文章,说的两点:

这个正反馈在商业银行放贷意愿变差时会终止

这个正反馈在基础货币投放的减速时会终止

懂了吧?

61回复踩举报

Montagne回复maxSonic1 天前

懂了....

赞回复踩举报

查看全部 6 条回复

amo19451 天前

数据好看能当饭吃么?还记得前几天看到的离婚率是千分之四的统计。为什么会这么低,因为它用当年离婚的人数除以全体公民。而不是当年结婚人数。

3回复踩举报

Jack Xu回复amo19451 天前

能保住官位

6回复踩举报

陈城1 天前

经济大衰退真的要来了

赞回复踩举报

涛涛1 天前

赞后看

1回复踩举报

Newton Liu1 天前

即便周期不可避免,但只要衰退不要发生在自己治下,怎么做都行;虽说覆巢之下安有完卵,但能把自家损失降到最低,别人怎么样也在所不惜。

3回复踩举报

Jack Xu1 天前

这就是负财富作用吧?小白不太懂

赞回复踩举报

maxSonic1 天前

错误估计了美国打myz的决心,导致18年之前,玩杠杆转移的游戏玩太凶了。其实债务问题在13,14年就已经很严重了。。。

8回复踩举报

这个人叫聪1 天前

你讲的是货币乘数的问题不是吗…这可不等于“创造货币”

赞回复踩举报

这里有一只貘回复这个人叫聪1 天前

别忘了货币乘数影响的是什么……国家货币发行量不变,货币乘数徒增一倍,和国家超发一倍货币,两者效果基本等价啊

2回复踩举报

施佩卿回复这个人叫聪1 天前

官方货币政策形成的是行货货币,民间折腾出来的是野生货币。你可以不认私生子,但不代表不存在。

赞回复踩举报

影子武士1 天前

学习了,感谢

赞回复踩举报

谭靖东1 天前

最可怕的是,有些人能制定规则确保另外一些人不能。

——这才是精髓啊!

3回复踩举报

勇者别嚣张1 天前

美国要害在股市,中国要害在房市

3回复踩举报

高某1 天前

当居民普遍背上几十年的债务,而收入无法像过去十年那样暴涨的时候,嘿嘿

2回复踩举报

Gray Walker回复高某1 天前

收入缓慢涨或者持平已经万幸了,还有一种可能是收入也下滑甚至断档。

4回复踩举报

机姬1 天前

按照三年一周期,房地产牛市去年就应该开始了。房价上涨成本极高,需要负债来推动,这就导致家庭部门净储蓄在二十年内的快速缩水,同时加上去杠杆,导致这一波没涨起来。房地产又像黑洞,吸纳大量资源,当居民相当一部分用于支付长期房贷,可支配收入必然长时间下降。

1回复踩举报

小智1 天前

顶许哲。都8102年了,还有傻子说房地产是蓄水池呢……这种人不能逃顶,挺好的

赞回复踩举报

水牛城6661 天前

除了远离房地产和股市,有其他方法保留资产吗?

赞回复踩举报

施佩卿回复水牛城6661 天前

为什么不能拿现金资产?

赞回复踩举报

隔壁老王回复水牛城6661 天前

移民

赞回复踩举报

张九州回复施佩卿1 天前

不知道在通缩螺旋里 现金为王吗

1回复举报

施佩卿回复张九州1 天前

理论上是这样,但过去二十年洗脑已经洗的根深蒂固了,拿着现金就是等着贬值。而且红纸变废纸也是怕的。

赞回复举报

Justin Liu1 天前

如果美股在中国楼市之前崩溃,那么就有救。我感觉现在两边在玩谁先眨眼的游戏

4回复踩举报

12下一页

|

发表于 2018-11-27 17:50:26

发表于 2018-11-27 17:50:26

警惕央行再次开动印钞机Richard

警惕央行再次开动印钞机Richard 北京一老教授自暴:28年坚持只做一种股票,熟记5句,股市就是印钞机财经博主-周鑫

北京一老教授自暴:28年坚持只做一种股票,熟记5句,股市就是印钞机财经博主-周鑫